一、中国煤炭价格指数体系介绍

在中国煤炭工业协会的指导下,中国煤炭运销协会、中国煤炭市场网(CCTD)依托煤炭行业统计数据信息资源,自2005年起就启动了中国煤炭价格指数体系的建设工作,陆续编制发布了中国煤炭价格指数(CCPI)、CCTD环渤海动力煤现货参考价、CCTD秦皇岛动力煤价格、CCTD唐山炼焦煤价格、CCTD徐州无烟煤价格等系列指数,截至2020年,编制发布的价格指数已经基本能够涵盖主产地、中转港以及消费地主要煤炭交易市场,及时、客观反映动力煤、炼焦煤、无烟煤以及进口煤的真实运行情况。

煤炭价格指数是精准数据服务行业经济的重要形式,能有效反映煤炭市场发展的趋势,积极传递市场信号,除了监测预警等基本的功能外,近年来还在完善煤炭市场价格形成机制、改善供需关系、保障能源供给安全和经济健康发展中发挥积极作用。

二、1-7月份煤炭价格指数运行情况

纵观1-7月份,疫情扰乱供需释放节奏,供需错配问题持续存在,且供需格局不断转换,煤炭市场快速调整,煤炭价格呈现深V走势。但是在中长协合同制度以及“基准价+浮动价”的指数定价机制保障下,煤炭价格整体上运行在绿色区间,实现了疫情期间的能源安全供应和经济稳健发展。

分时段来看,春节过后,下游补库与煤炭企业停产放假供应不足发生错配,出现短暂供应紧缺的错配格局,带动价格出现小幅上涨。2月下旬,煤企积极保供增产,而下游复工复产缓慢,煤炭供需转变为供大于求,价格承压持续大跌,直至4月底随着下游持续复苏煤价开始企稳。5到6月份,在下游需求超预期、强劲复苏的支撑下,煤炭价格快速反弹,叠加产地安监升级以及内蒙煤管票管控,强化价格反弹持续性。进入7月份后,受天气和新能源发力影响,煤炭消费低于预期,价格止涨并小幅回调。

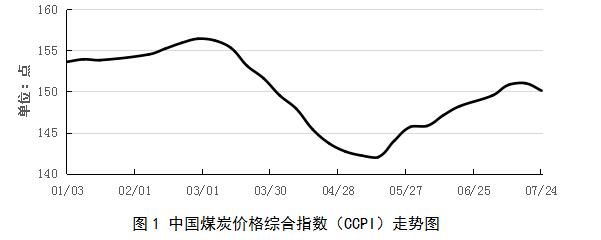

截止2020年7月24日,中国煤炭价格综合指数(CCPI)报收于150.1点,较年初下跌2.3%,较去年同期下跌5.4%。

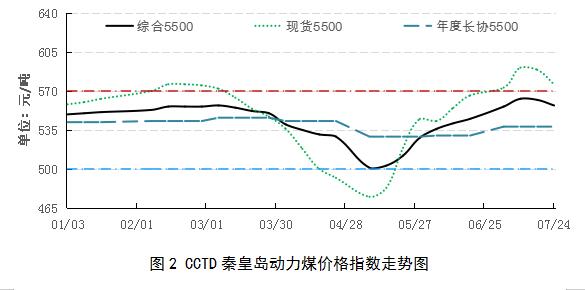

截止2020年7月24日,CCTD秦皇岛动力煤综合交易价格报收于557元/吨,较年初上涨1.5%,较去年同期下跌3.5%。

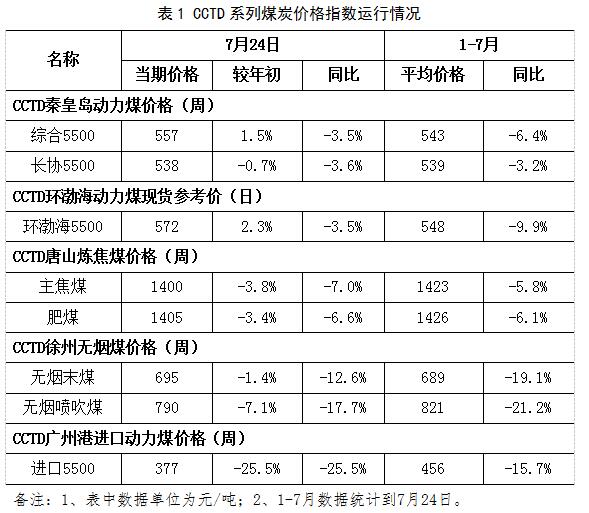

1-7月份,CCTD系列煤炭价格指数平均值均明显低于2019年同期价格水平。分品种市场来看,内贸动力煤和炼焦煤价格跌幅较为明显,进口动力煤和无烟煤则大幅下跌,其中无烟煤的表现最为疲软。今年以来各煤种价格运行情况如下:

三、价格指数影响因素分析

影响煤价波动因子诸多,CCTD持续监测、收集煤炭市场各环节产生的海量运行数据,通过深入的整合、挖掘和分析,推出能够清晰研判煤炭价格变化的数据指标体系,旨在用精准数据分析市场运行趋势,服务行业经济。

(一)供应持续增加

一是煤矿产量稳中有增。春节期间,随着疫情的严重,国内各行业生产都受到影响,复工推迟,但相比其他黑色和能化行业,煤炭价格走势不完全相同的走势。由于大部分供应来自国内,生产受限,中转港口库存普遍偏低,国内煤炭价格均出现一定幅度的上涨。

但煤炭作为国家的一次能源的基础和主体能源,也作为像口罩一样的保供物资,也算是在大宗商品中唯一一个的保供稳价的。2月5号国家发改委、能源局特别提出“煤炭供应上,统筹疫情防控和煤矿生产,加快组织煤矿复工复产。优化调运组织和产运需衔接,做好疫情严重地区、京津冀以及东北等地区的煤炭供应,给予煤炭运输绿色通道支持,严禁以各种名义设卡设限,影响煤炭正常流通。

由于煤炭行业国企央企产能比重高,政治觉悟强,政策执行到位。供应在短期内就得到了快速释放。现在大矿产能已经十分先进,掘进设备和牵引采煤机器一开,本身煤炭产能弹性就远大于别的行业。同时,随着近年来供给侧改革,先进产能更加集中在晋陕蒙地区,70%产能都集中于此,而这次疫情这些地区相对较轻。CCTD中国煤炭市场网数据显示,3月份煤炭产量同比增长9.6%,日均产量达到1088万吨,创2019年11月份以来新高。

但随着价格的快速回落,煤企出现被动减产情况,叠加“两会”安监以及个别煤炭主产省供应受限等多重因素影响,煤炭产量始终未能充分释放。根据CCTD中国煤炭市场网数据显示,截止至7月26日,全国442家重点煤矿(产能15.6亿吨)产量2580万吨,周环比下降1.1%,产能利用率为78.4%,较去年同期下降约12.4%。

根据CCTD中国煤炭市场网数据显示,截止至7月上旬,全国日均煤炭产量974万吨,同比减少6.9%,环比减少0.9%。

二是煤炭进口前高后低。由于国内-国际煤价始终存在巨大价差,新的年度没有对报关额度的限制,一季度终端用户对进口煤大量采购。CCTD中国煤炭市场网数据显示,1-6月份,全国煤炭累计进口量1.7亿吨,同比增长12.7%。1-6月份印尼、澳洲日均对中国出口煤炭量44万吨,同比增长8.8%。

但5-6月,国内外市场波动幅度加大,价差尽管进一步扩大,但进口煤限制力度不断收紧,进口采购量缩减。进入7月进口量进一步衰减。

根据CCTD中国煤炭市场网数据显示,截止7月27日,澳大利亚5500大卡至中国到岸含税价降至400元/吨左右。

三是库存处于高位水平。由于煤炭市场供需在1-7月份出现多次阶段性错配,港口库存先升后降,电厂库存震荡上行,虽然整体低于去年同期,但从历史数据看,仍处于高位水平。CCTD中国煤炭市场网数据显示,截止7月23日,全国主流港口煤炭库存7246.2万吨,同比下降14.1%。其中,北方9港(不含天津)煤炭库存增加至2288万吨,同比下降4.9%。华东7港煤炭库存591万吨,同比下降22.0%。截止7月22日,全国重点电厂煤炭库存升至8954万吨,同比下降0.1%。

(二)运输持续恢复

一是铁路运输已经恢复至去年同期水平。自去年以来,由于持续的价格发运倒挂,部分港口贸易商已经完全的退出了港口现货煤市场交易,导致今年1-5月,煤炭铁路运输始终处于偏低水平,随着疫情影响减弱,价格倒挂情况明显缓解,5月下旬以来煤炭铁路运输快速恢复,截止7月底已经恢复至去年同期水平。CCTD中国煤炭市场网数据显示,7月1日-26日,大秦线日均发运量为127万吨,同比增加4.1%。7月张唐线日均接入22.6列,同比上升4.5%。

二是港口运输已经超出去年同期水平。CCTD中国煤炭市场网数据显示,6月份北方9港(不含天津)日均煤炭调入为206万吨,同比增加16.0%。截止7月26日,7月北方9港(不含天津)日均煤炭调入为197万吨,同比增加8.5%。6月份北方9港(不含天津)日均煤炭调出为196万吨,同比增加3.8%。截止7月26日,7月北方9港(不含天津)日均煤炭调出为188万吨,同比增加12.7%。

(三)消费不及预期

一季度,受疫情影响,基建、房地产等终端行业复工复产进程缓慢,需求大幅下滑导致中游钢铁、建材、化工等企业开工率偏低,进而严重抑制煤炭消费需求释放。同时,在工业经济持续低迷的背景下,电力行业耗煤量也一再走低。二季度以来,房地产、基建、制造业终端行业复工进程加快,特别是“六稳六保”工作落实,推动煤炭消费快速恢复。进入7月份后,受雨水偏多,全国平均气温低于常年,整体煤炭消费情况不及市场预期。CCTD中国煤炭市场网数据显示,1-6月煤炭消费量仍然明显低于去年同期水平,截止7月22日,全国重点电厂当日耗煤382万吨,较去年同期下降16.2%。

四、后期价格走势研判

从煤炭供应看:一是全国煤炭总产能依然较大,随着煤炭新增产能继续释放,煤炭产量将持续增加。CCTD中国煤炭市场网数据显示,上半年投入试运转、投产的矿井将新增可释放有效产能8000万吨/年。随着优质产能释放步伐加快,2020年煤炭产量将继续保持增长,预计全年煤炭产量将达到39亿吨以上。二是鉴于国内整体供求形势相对宽松,加之下游进口额度所剩不多,预计下半年煤炭进口量将呈下降走势。整体上看,进口减少量不及产量增加量,因此煤炭供应将稳中有增。

从煤炭消费看:一是宏观基本面支撑煤炭消费增长。二季度后半段,中国经济已经从疫情后复苏回补逐渐过渡到周期性上行,整个2季度全国GDP增速由负转正,超预期增长3.2%。二是在基建和房地产行业的带动下,下半年集中赶工的行情依然可期,钢铁、水泥、玻璃等产品需求将持续恢复,耗煤需求随之释放。CCTD分析认为,下半年煤炭消费将维持稳中增长态势,按目前1-6月份的数据和下半年预测4%核算,全年增速1.2%左右。

综合来看,随着疫情管控精准化程度提高以及经济影响逐步复苏,上下游行业逐步恢复至正常生产节奏,下半年煤炭行业供需持续错配的情况将明显减少。在需求持续复苏带动下,国内煤炭生产积极性将得到明显提升,产量增速将大于需求,政策端对进口煤调控将更加精准、合理。因此,预计下半年将呈偏松的市场格局,煤炭价格整体运行在合理区间,波动明显趋缓,价格重心较上半年有所上升。

五、相关建议

(一)继续严格执行中长期合同制度和“基准价+浮动价”定价机制。中长期合同制度及“基准价+浮动价”定价机制确立以来,煤炭中长期合同价格持续保持在合理区间,履约率也始终保持在较高水平,充分发挥了在保供稳价工作中的决定性、压舱石的作用。因此,煤炭供需企业要继续严格执行中长期合同制度,特别是严格落实合同定价机制和按照合同约定及时结算,确保中长期合同的严肃性。

(二)规范价格指数使用方式,采用多指数综合定价模式。随着价格指数被广泛应用于市场定价,其对市场运行的影响越来越大,因此规范价格指数的使用方式愈发紧迫。煤炭生产和消费企业应从客观实际出发,参考使用数据真实、价格可追溯的价格指数,同时要尽量采用多元化、组合式的指数定价的方式,避免形成单一指数垄断市场的局面。

(三)建议炼焦煤、无烟煤供需企业采用指数定价模式。目前,炼焦煤和无烟煤的定价模式基本还是以企业谈判定价为主,在市场变化较大的时候,往往容易出现较大分歧,影响供需衔接的稳定性,建议炼焦煤、无烟煤供需企业也采用指数定价模式。