������Դ��JKS.N��������ת�͵�������������ǿ����Դ��CITICS���£����ߣ�����֤ȯ�����ŶӺ��Ĺ۵㾧����Դ��ȫ�����Ĵ�ֱһ�廯��������̣��ɹ���ɵ���ת�ͣ������������������ӭ������������Ԥ�ƹ�˾2019-2021��ÿADS����Ϊ2.54/3.32/3.07��Ԫ����ӦPEΪ8.9/6.8/7.4��������Ŀ���26.60��Ԫ����Ӧ2020��8��PE�����״θ��ǣ����衰���֡�������

����

������ȫ�����Ĵ�ֱһ�廯��������̡���˾������ȫ����Ⲽ��������ǿ�Ĺ����ҵ֮һ��2011��������ۼƳ�������52GW��2018������г��ݶ�Լ12.8%����������ռ�ȴ�74%����������λ��ȫ���������һ����˾�������Ʋ��ܽṹ��3Q2019��Ƭ/���Ƭ/�����������14.5/9.2/15GW�����Ч��������ת�͡�

����

����������ɱ������½���װ�������Ȳ�������2010����������ɱ��½�80%���ϣ������Գ�������������������2025���Ϊ�ɱ���͵��������缼����2020����ڹ���г���1��Լ10GW����������Ŀ��ת��1H2020��2������������Ŀ���ٳ�̨��3��ƽ����Ŀ������ģ������ӭװ�����գ�Ԥ��2020����ڹ��װ��Լ45GW��ͬ��+60%���ң��������г����������ɱ����������������Ȳ�������Ԥ��2020��ȫ����װ������145GW��ͬ��+26%���ң���

����

��������Ʒ����Խ��ȫ���������ܡ���˾6�δ��Ƶ��Ч�������¼������13���Ȼ������������AA����460W���ʵ�Tiger�������������4.0ʱ������˾�����չ100�������3000��λ�ͻ���2019��ǰ11�����������8.1GW��ͬ��+39%����Ʒ����ۡ��ֽ�ؿ�Ϳ��г���������������������˾2020��Ŀ�������18-20GW��������40%-50%���������۹�ģ���ݶ������Ȳ�������

����

�������Ż����ܽṹ���ɹ���ɵ���ת�͡�2017����˾����ת���Ч�����������滮2019�������Ƭ/PERC���Ƭ/����������ܴ�11.5/10.6/16GW��2020�꽫��18/10.6/22GW����Ϊ������ɵ���ת�͵Ĺ����ҵ֮һ����˾���ܳɱ����ṹ�����Ż���ʵ�ֵ�����Ƭ��ȫ�Ը�������Ԥ��2019��һ�廯����PERC��������ɱ��ѽ���0.2��Ԫ/W���£�ë������2017���11.3%������18%���ϡ�

����

�������������أ��������Ԥ�ڣ��ɱ��½�����Ԥ�ڣ���˾�����ͷŲ���Ԥ�ڵȡ�

����

������Ͷ�ʽ��飺Ԥ�ƹ�˾2019-2021�꾻����Ϊ7.9/10.4/9.6��Ԫ��ÿADS����Ϊ17.9/23.5/21.7Ԫ��Լ��2.54/3.32/3.07��Ԫ������ӦPEΪ8.9/6.8/7.4�������蹫˾Ŀ���26.60��Ԫ����Ӧ2020��8��PE�����״θ��ǣ����衰���֡�������

����

������ֵ��Ͷ������������Դ��Ϊȫ����һ�廯�����ͷ������������Ʒ��Ӱ������������������ҵ���ȣ�����ɸ�Ч��������ת�ͣ���ƷƷ�ʼ��ɱ���������һ��ǿ����ӯ������ӭ����������Ԥ�ƹ�˾2019-2021�꾻����ֱ�Ϊ7.9/10.4/9.6��Ԫ��ÿADS����Ϊ17.9/23.5/21.7Ԫ��Լ��2.54/3.32/3.07��Ԫ������ӦPEΪ8.9/6.8/7.4����

����

��������ѡȡ���ɰ���˹̫���ܡ���ȫ����Դ��A��¡���ɷݡ���������4�ҹ��������й�˾��Ϊ�ɱȹ�˾����2019-2021��ƽ��PEΪ19.2/10.8/9.5�������ǵ����ɹ����ҵ�����г�����������Ӱ�죬��A�ɳ�����һ����ֵ�ۼۣ������ǹ�˾��ʷƽ����ֵˮƽ���ۺϸ��蹫˾Ŀ���26.60��Ԫ����Ӧ2020��8��PE�����״θ��ǣ����衰���֡�������

����

����ȫ���������ͷ������ת��ӯ������ȫ�����Ĵ�ֱһ�廯�����������̡�������Դ������2007�꣬��2010���½Ŧ�����ɹ����У�ҵ����Ҫ���ǹ�Ƭ�����Ƭ���������˾��2011����������ۼƳ�������52GW��2018�������������11.4GW��ȫ���г���ֵ�ݶ�Լ12.8%���������걣��ȫ���������������һ��������������Դ�ƾ���Ϊ2018���ȫ����߿������������Ʒ�ƣ����ٻ��Ų������Ĺ������ҵ����ھ�ʾ����ҵ��

����

������ҵ����ȫ����Ⲽ��������ǿ�Ĺ����ҵ����˾Ϊ�й����������ձ����¹���Ӣ�����������Ϸǡ�ӡ�ȡ�ī���硢���������������������������������������ʱ�ȵ����ĵ����վ����ҵ�Լ����ÿͻ��ṩ̫���ܲ�Ʒ����������ͼ�������ӵ��7��ȫ���������أ��������ġ��㽭�������㽭̨�ݡ��½����硢�Ĵ���ɽ���������ǡ���������35���������缰15�������ӹ�˾���ձ����������¼��¡�ӡ�ȡ������䡢�¹������������ʿ�����������ô�ī���硢�������������Ĵ����Ǽ���������������9�����ҽ���21�������ִ����ġ�

����

�������ܳ������ţ���������ǿ��������3Q2019����˾��Ƭ���ܴ�14.5GW�����Ƭ���ܴ�9.2GW��������ܴ�15GW�����չ�˾�滮��2020���Ƭ/���Ƭ/������ܽ���һ������20/10.6/22GW���ڲ���Ӧ������������ǿ�����г��ݶ�������һ��������

����

������˾ҵ��������Ϊ��������ռ�ȳ�����������˾���ղ�Ʒ�����������ʽ�������ۣ�������ҵ���ǹ�˾�ĺ�����ҵ����2016��ֲ�ع��ӹ�˾���Ƶ��������վ��Ӫҵ�������ҵ��Ӫ��ռ�ȱ�����95%���ϡ���˾�����Ӵ�������г���չ����������ռ����2013���51.1%������2018���73.6%��ʵ��ȫ������г����Ⲽ�֡�

����

�����Ż���ҵ���֣����۹�ģ���ٻ�����2013-2017�꣬��˾Ӫҵ������ȫ�����г����պͲ����ͷű����Ȳ���������ӦCAGRԼ39.1%��2018�����ڡ�531�����ߵ����������ͬ���½�Լ20%���ҳ��������������Ż�������Ӫҵ����ͬ���»�5.4%��1-3Q19���ڹ����г����������£���˾�����Ż���ҵ���֣��ƽ��Ӷྦྷ��Ʒ���Ч������Ʒת�ͣ�����һ����չ����ҵ�����۹�ģ��ʵ��Ӫҵ����202.2��Ԫ��ͬ������16.7%������3Q19ʵ��Ӫҵ����74.8��Ԫ��ͬ������11.8%����������8.2%����˾Ԥ��4Q19��ʵ��Ӫҵ����11.7-12.3����Ԫ����Ӧ2019��ȫ��Ӫ��������40.6-41.2����Ԫ��

����

���������������ӹ�˰�˿����ӭ�������������˾2013-2016��ҵ�����ֿ�������������2016��11����ֲ�����վ��Ӫҵ������������ֹ��Ӫ������Լ10��Ԫ����������������»���20%����ԭ���϶ྦྷ�蹩Ӧ��ȱ�����Ǽۣ�2017��ӯ�������»����ԣ�2018�����������ɱ��½�������������˰�˿�2.1��Ԫ����˾ҵ��ӭ����������1-3Q19����˾ʵ�ֹ�ĸ������5.3��Ԫ��ͬ������81.4%������3Q19ʵ�ֹ�ĸ������3.6��Ԫ��ͬ������92.3%����������189.9%��3Q19������������һ����������������������ӣ��Ҹ�Ч������Ʒռ��������������ۺ�ӯ���������У���һ�������ڷ�����˰�ö��˿�2.1��Ԫ�����뵱�����档

����

�������浥������ת�ͣ�ӯ������������������3Q16������۸�����½��Լ�ԭ���ϼ۸��߸ߣ�2017�깫˾ë����̽����11.3%�������ʵ���0.5%��2018����������ɱ��½��ͷ�������˰����˾ë���ʻ�����14.0%��2019��������˾�����ƽ����ܽṹ�Ż���Ч��������ת�ͣ��ƶ�����ӯ��������һ������1-3Q19��˾ë��������18.3%��Ԥ��ȫ��ë������������18.4%-19.0%��

����

����ʵ���˺ϼ�ֱ�ӳֹɽ����ɡ�����2018��ף���˾���³����ɵ³��й�˾��Ȩ����Ϊ15.8%������CEO�¿�ƽ���÷����ܲ����ɻ����ֵܣ���λ�߹ܺϼ�ֱ�ӳ��й�˾29.3%�Ĺ�Ȩ��Ϊ��˾ʵ�ʿ����ˡ�

����

����������������������������Ȳ���������ɱ������½����Լ۱ȴ����������ɱ����������½����������ɱ����������½���2010-2018����Ҫ�г�ƽ������������70%-80%֮�䣻�й��������۸���2010�����Ѵ�Լ20Ԫ/W����2Ԫ/W���ڣ�ϵͳ�ɱ���Լ50Ԫ/W����4Ԫ/W���ң���Ӧ����Լ90%�����Խ������½�ͨ������CPIAԤ�⣬2020���������վƽ��LCOE��������0.4Ԫ/�ȣ��ֲ�ʽ���ϵͳƽ��LCOE��������0.35Ԫ/�ȡ�������Ϊ�������¼������յIJ����ƹ�Ӧ�úͷǼ����ɱ��ij���ѹ��������ɱ��½�������Ԥ�ڡ�

����

�����������ɱ��ѳ���ƽ�۾�����������2018��ף��������ƽ��LCOE�ѽ���44-84��Ԫ/MWh���봫ͳ�������ѳ���ƽ�ۿ����ԡ�δ����ͳ���ɱ������屣���ȶ������������ɱ�ÿ������ά��10%���ҵĽ�����������2025���Ϊ�ȵ�ɱ���͵��������缼�������������Դ������

����

�������ڹ���������ȣ����ٿ���ƽ��ʱ�����ڹ��װ�������߳�̨�Ӻ�Ӱ�������»���2019��1-11�£������������װ��18.96GW��ͬ���½�Լ50%�����м���ʽ��վװ��8.45GW��ͬ���½�Լ56%���ֲ�ʽ���װ��10.51GW��ͬ���½�Լ44%��2019��������װ���������Ԥ�ڣ���Ҫ����Ϊ5�µ���������ߺ�7�¾�����Ŀ��̨֮ǰ����ҵ���߲����ʣ���Ŀָ��δ��ȷ����������̻������ڹ���״̬������װ����Դ�������ת��Ŀ���������µĵ����վ���������������䶨����Ŀ�������������ǰ������������ʱ�գ�ͬʱ��Ŀ����Ͷ�ꡢ���б�ȷ������ɹ���ͬ���ٵ�����Ҳ��Ҫһ��ʱ�䣬���8-11�¹��ڹ��װ��δ�����Ե�������

����

����2020��������������ǰ��̨��2020Q1��������������2019����ڹ��װ�����������ߡ��ٵ���Ӱ����������Ԥ�ڣ���2019�����������ߵ��ƶ�Ϊ��ҵ�����˷ḻ�ľ��鲢�ﵽ�˶��ʶ������Ԥ���µĹ��װ�����߳�̨ʱ�佫�������2019�꣬2020����ڹ���г�װ�������������Խ���ǿ��������������ʵ�������н���ͬʱ������2019���ת������Ŀ�ֽ���2020H1���в�����Ԥ��2020Q1�����ֵ����������������ҵװ������ҵ������ģ��Ԥ�ڡ�

����

����Ԥ��2019/2020����ڹ��װ����ģ�ֱ�Լ28/45GW����ҵ���������н���2020�꽫�Ǵ����������Ŀ���е�۲��������һ�꣬���ڹ����ҵ�������ܽ�����ɲ����������������������������ƶ��л���ʵ�ִ�����Ͷ�������������ɳ����ԵĹ��ɣ���ҵװ������ӭ���Ȳ�������Ԥ��2019/2020����ڹ��װ����ģ�����ֱ��28/45GW���ҡ�

����

���������г������ͷţ�����ȫ���������������������������г�����ӿ�֡������ڡ�531�����ߺ�����Ʒ�۸����½�����������Ŀƽ������ɱ��½�20%���ϣ��Լ۱ȴ��������������ŷ�ȵع��ó�ױ������Ƴ���2H18��߱�ƽ�������������ĺ����г�װ������ӭ�������ͷţ�Խ�ϡ����������������ڿ���������������GW���г�����ӿ�֣��γɴ�ͳ�г��������г����ϵĶ�Ԫ���г���

����

�������������ڹ�ģ��������Ԥ��2019�꺣����װ����ģ������85GW���й��������ռȫ����ܰ˳����ң�����������ݿɳ�ַ�ӳ�������г�������������Solarzoomͳ�ƣ�2019��1-11���й����������ڹ�ģԼ61.9GW��ͬ������48.9%��Ԥ��2019ȫ��������ڹ�ģ������65-70GW��ͬʱ���ǹ�����ҵ���������ά�ֽϸ������ʣ�Ԥ��ȫ�꺣������װ����Լ85GW��ͬ�����ٳ�40%��

����

������ŷ��ȡ�������˫�������ߵ�����������Դ��ȿ��˽ڵ��ٽ�������ŷ����г��������Ը��գ�2019���ŷ����Ҫ�г����������������¹���������ڴ��������ͬʱԽ�ϡ��ձ��������ȹ����ڹ��֧�����ߵ��Ƴ���FIT����ʱ���ٽ����г�ά�ָ߾����ȡ�������������������г����жȼ����½����γɴ�ͳ�г��������г���ϵĶ�Ԫ���г���

����

����������Ƭ���ʼ������������ŵ����������Լ۱Ⱥͺ����г����ܶȳ��������������������ʼ�����������Solarzoomͳ�ƣ�2019��1-11�¹��������ڽ���е���ռ��������Լ60%������Ԥ��2020�꽫����������90%���ң���Ϊ�г�����������

����

����Ԥ��2019/2020��ȫ����װ��������113/145GW�����Ź�������Լ۱ȵij����������߱����ƽ�۾������������г�����ӿ�֣���ؿ������ҵֿ���һ�г������ijɳ����Խ���һ����ǿ������Ԥ��2019��ȫ��װ��GW������г�����������20����2019/2020��ȫ������װ��������113/145GW���ҡ�

����

����ȫ���г�������ǿ����������ɵ�������ת������������ȣ�Ʒ���Ͽɶȸߵ��������켼���Ͳ�ƷЧ����ҵ���ȡ���˾�Ⱥ��Ƴ�Eagle��Cheetah��Swan��Tiger��ϵ�������Ʒ����6�δ��Ƶ��Ƭת��Ч�������¼����2019��3��ˢ��N�͵��Ƭת��Ч�ʼ�¼��24.58%���벿�ֳ�������ߴ������ȣ���˾����ע�ض���������ܶȺ�Ч�����������ٸ����ܲ�Ʒ������������˾��2019��10���Ƴ�����9BB˫���Ƭ�������Tiger������ڲ����Ը��ijߴ������������£��ڴ�ͳ72Ƭ�����������ڿɷ�װ78Ƭ���Ƭ��������P�͵������ת��Ч��������20.78%����߹���������460W�����Ҵӳ�ʼϵͳͶ�ʡ���վ����������ά�ȶ��ʵ��LCOE���½�����˾Ŀǰ����Tiger������ֶ�����300MW���滮��1Q2020Ͷ��������2020���Tiger��������ܽ���9-10GW��������Ϊ�ֲ�ʽ�������Ŀ��ѡ��������4.0ʱ����

����

����Ʒ���Ͽɶȸߣ���������Խ����˾��2012��������8�걻��������Դ�ƾ���Ϊ��߿������Թ�����Ʒ��֮һ������2019��11���ٴ��ٻ�PV-Tech������������AA������Ψһһ������13�����ȱ���ΪAA���Ĺ��������̡����⣬��˾2019����������α�DNV-GL��Ϊ�ɿ��ԼǷֿ���ȡ���ѱ����ߡ������ٻ�����TUV������ʤ�й��������鷢����������ʤ����λ�е������һ��

����

������������������һ��ȫ���г����Ⲽ�������ռ������������ף������Ȳ����������Ź�˾������ܳ��������������������Գ���ά�ָ�λ��ͬʱ�����OEM���̺��������������ģ�Ȳ���������˾��2016����������������������ȫ���������������һ��2018��ȫ���г��ݶ�Լ12.8%�����湫˾�������������Լ�����г�����ͷ���̼��У���ռ�������Ȳ�������

����

����2019/2020������������������ֿ�����������˾��2011����������ۼƳ�������52GW ������1-3Q19��������9.75GW��ͬ������25.6%��Ԥ��2019��ȫ�����������14-14.2GW����˾2020�����Ŀ�������18-20GW����������40%-50%�����ʶ�����������������ȫ�������������һ����

����

�����������۹�ģ����������Ʒ����ۡ���˾ƾ����ҵ��ȫ��ȫ��Ӫ����֧���ɿ�����������Ϳ������Ա����Լ���ģ���ƣ��������ڹ������������Ч�̼��������������������������ڹ�ģ���屣�ֿ�����������Solarzoomͳ�ƣ�2019��1-11�¹�˾������ڹ�ģ��8.1GW��ͬ������38.8%��ռ�����ܳ��ڷݶ����������10%-15%֮�䡣��˾���ڽ��ݶ���Ը��ڳ��ڹ�ģ�ݶһ���������ڹ�˾��Ʒ����ŷ���ȼ۸��Ѻ��г������ϸߣ���һ��������ڹ�˾��Ʒ����һ����Ʒ����ۡ�

����

�������ҵ��ȫ�����͵�һ�г��������գ��������ۻؿ��˾�����չ100������ҵ�3000��λ�ͻ���2018�꺣������ռ���Ѵ�73.6%����������һ����������˾����ǿ��ȫ������г����Ⲽ�֣��ͻ��г����ж������½�������Ч�������ڵ�һ�г��Ϳͻ��䶯��ɵ�ҵ����ա����⣬����ҵ���Ϊ90����ȫ��ؿ�����ڿͻ�һ��Ϊ180���ڻؿ�90%-95%����˾������������ռ�ȣ������ڸ��������ֽ�ؿ

����

�����Ż����ܽṹ��������ɵ�������ת�ʹ�����ɶྦྷ���Ч��������ת�͡�2017��ǰ����˾��������Զྦྷ����·��Ϊ������Ե����������ʿ���������������˳��̶��г��ݶ�ij����2017��������˾��ǿ����������������������������ת�ͣ�����2019������ȹ��ʱ�֧���߷壨��Ҫ���ڵ�������Ͷ��������Ϊ���еĴ���ʵ�ֵ���ת�͵Ĺ����ҵ֮һ��

����

����1. ��Ƭ����˾��Ƭ��������2016���5GW���ྦྷ4GW������1GW��������3Q19��14.5GW���ྦྷ3.5GW������11GW������Ϊȫ���������Ƭ�����̣��г��ݶ10%�����е�����Ƭ����Ҫ�����Ը����ྦྷ��Ƭ��תΪ������ͬʱ����˾�ƻ�ͨ���½����ܺ����в��ܲ���������ʽ������Ƭ������2Q2020��һ��������20GW���ྦྷ2GW������18GW�������е�����Ƭ����ռ�Ƚ���90%����2020��������ȫʵ��PERC���Ƭ���ܵĵ�����Ƭ�Ը��������ɱ��ڲ�����������2. ���Ƭ����˾���Ƭ������2017���5GW��PERC 2.5GW����PERC 2.5GW��������3Q19��9.2GW������ȫ��תΪ����PERC���ܣ�2019�����һ��������10.6GW��

����

����3. �������˾�����������ռ����2016���1%��Ԥ��2019�꽫���������Լ74%����2020��18-20GW�ܳ�����ָ���н�����תΪ����������������ռ�������������Է�����ҵ���������ٶȡ�

����

�������ܳɱ����ṹ�����Ż����ɲ������۽�С���������豸������������Ч�ʴ��������2015���������ҵ����ɱ�ӭ�������½����²�������ɱ��Ͼɲ�����Ⱦ߱��������ơ����ݹ�˾�滮��Ԥ����2019�������������У�2016/2017/2018�������½�����ռ��73%/59%/50%���²���ռ�����������������������ǰ�����������ӭ���ͳɱ��²��ܼ���Ͷ���ڣ�ͬʱ�����ƽ����в������Ż�����������ɱ����Ͼɲ������۽�С������ɱ���������ӯ��ˮƽ��ҵ��ǰ��

����

������˾�ۺ�ë��������������18%-20%�����Ź�˾һ�廯����ת����������ʵ�ֵ�����Ƭ��ȫ�Ը���ҵ��ӯ������ӭ���Ȳ�������Ŀǰ��˾һ�廯����PERC��������ɱ��ѽ���0.2��Ԫ/W���£�Ԥ������ּ۶�Ӧƽ��ë������20%���ϣ�ͬʱ���ݹ�˾���ܼ������滮������Լ45%��PERC���Ƭ����OEM���������ò��ֲ���Լ18%��ë���ʲ��㣬Ԥ�ƹ�˾�ۺ�ë���ʽ���18%-20%������2020�굥����Ƭ�����ڹ�����ʣ���ټ۸�ѹ������Ԥ�����Ź�Ƭ�������º����Ż�����ƾ��һ�廯��������ܿ����ƣ�����ǹ�ɱ�����������Լ15%�Ľ�����ë���ʻ�ά���ȶ���

����

�������������ӯ���������������ֽ�������ծ�ṹ�д��Ż�ӯ������������������һ�廯�������������֡�2015-2017�꣬���ڹ��ϳɱ����м�����۸��½�����˾������Ӫҵ��ӯ�����������»���ͬʱ��˾������չ�г��ݶ�ǣ��ڼ�����OEM�����ֶ�����ȡ�ͼ۾������ԣ����ë����һ�Ƚ�������������̽ϵ�ˮƽ��2017��ë����/������/ROE��̽��11.3%/0.5%/2.2%��2018�����������Ź�˾��ģ���ƺ�Ʒ��Ӱ��������������ԭ���ϼ۸��½����ҹ�˾�����ƽ����ܽṹ�Ż���Ч��������ת�ͣ�ӯ������ӭ����������1-3Q19��˾ë����/������/ROE����18.3%/4.9%/6.3%��2019/2020��ë������������18.7%/20%���ҡ�

����

�����ֽ������ڲ����ϴ��������ȡ�2016�깫˾����������Ӧ���˿��������Լ����ý������ƹ���ȷ��Ͷ����ʧ�ȣ����۾�Ӫ���ֽ���ת����ͬʱ��2016����˾�ƶ��²��ܼ���Ͷ�������������������Լ60%���ʱ�֧����ģ�������������ֽ�����һ��������λ�����Ź�˾������չ�����������ҵ��ƾ�躣������ͻ����ź��Ԥ����ͻؿ���������˾��4Q17��Ӫ���ֽ�����ʼ����������2018��ʵ�ֻ�����Ԥ�ƹ�˾�ֽ�ؿ�����������һ����ǿ�����⣬��˾2019�������ȹ��ʱ���֧�߷壬�����ֽ�����������ת��

����

����Ӫ�������д���������˾2018�����ʲ���ת��Ϊ0.78���������ʲ�����Ч�ʳ���������ҵ���ȣ�ǿ�������ҵ��Ӫ�������ĺ��ľ���������˾2018��Ӫҵ����Ϊ187�죬���д����ת����84�죬Ӧ���˿���ת����103�죬�Դ����Ӧ���˿�Ĺ����������ʽ���ת�ٶȴ�����ͷ��˾����ˮƽ���д���һ���Ż���

����

������ծ�ʸ���ծ��ṹؽ���Ż�����˾���������ڳ�ծ���������»������ڸ�ծ�������ӣ�����3Q19�������ʡ��ٶ����ʷֱ�Ϊ0.95��0.75������һ���Ķ��ڳ�ծѹ��������3Q19����˾�ʲ���ծ��Ϊ75.1%��������ҵ��λ��ծ�����أ���˾Ŀǰ��ǩ��ī����������155MW�����վ���ۺ�ͬ�����������ʽ���ծ1.33����Ԫ�������ʲ���ծ�ṹ��

����

�����������ع������Ԥ�ڣ��ɱ��½�����Ԥ�ڣ���˾�����ͷŲ���Ԥ�ڵȡ�

����

����ӯ��Ԥ��ؼ�����1.���蹫˾���Ų��ܽṹ�Ż��͵�����������ת�ͣ�����ӯ���������ֽϸ�ˮƽ��Ԥ��2019-2021��ë���ʷֱ�Ϊ18.7%��18.5%��17.8%��

����

����2. ���赥����Ƭ��ʵ���ڲ�ȫ���Ը����ྦྷ��ƬתΪ������Ԥ�ƹ�˾2019-2021���Ƭ������ģ�ֱ�Ϊ3��2��1GW����Ƭ���۾��۷ֱ�Ϊ0.4��0.38��0.36Ԫ/W��

����

����3.���蹫˾���Ƭ����ҵ����������ȶ���Ԥ��2019-2021���Ƭ������ģԼ0.5��0.5��0.5GW����Ӧ���۷ֱ�Ϊ0.75��0.7��0.65Ԫ/W��

����

����4.���蹫˾���������������ű��ֿ����������۸����ҵ�����������Ȳ��»���Ԥ��2019-2021�������ֱ�Ϊ14��19��23GW�����۾��۷ֱ�Ϊ1.87��1.7��1.62Ԫ/W��

����

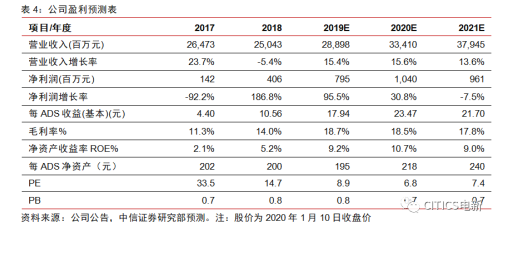

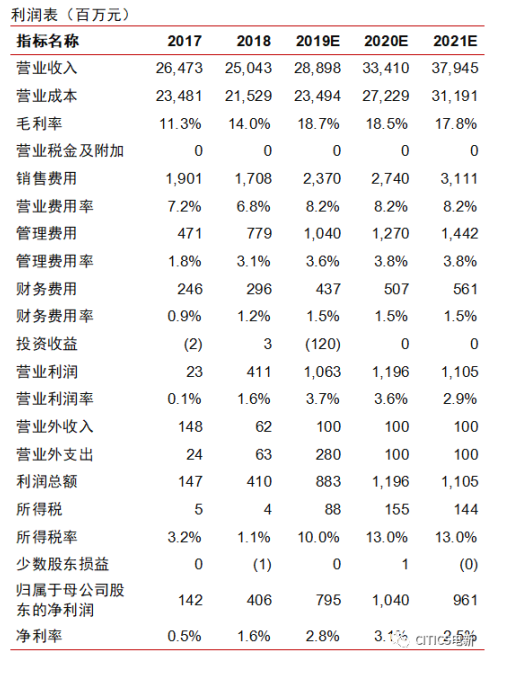

����ӯ��Ԥ�� �������ǶԹ�˾δ�����꾭Ӫ����ļ��裬Ԥ�ƹ�˾2019-2021��Ӫҵ����ֱ�Ϊ289/334/379��Ԫ��������ֱ�Ϊ7.9/10.4/9.6��Ԫ��ÿADS����Ϊ17.9/23.5/21.7Ԫ��Լ��2.54/3.32/3.07��Ԫ������ӦPEΪ8.9/6.8/7.4����