光伏发电向来存在几种技术路线的竞争,晶硅和薄膜就是一对冤家,虽然晶硅已占据90%的市场规模,但薄膜技术路线的研发并未停歇,一直处于追赶超越的状态。如今,晶硅光伏发电市场产能处于过剩边缘,又不断受到“双反”贸易壁垒的打压,昔日暴利的光环陨落,投资者开始发掘下一个技术制高点。在现行几种可行的技术路线中,铜铟镓硒薄膜(以下简称:CIGS)电池受到了资本市场的亲睐,尤其是在汉能集团李河君巨资投入的带动下,CIGS再次受到社会关注。

CIGS技术路线能否成就下一个光伏市场的突破,真正实现平价上网,这需要从其属性和已投资项目去考证。

10万亿蛋糕

就在不久前,北京桑林蓝天公司因其在云南石林投资的1兆瓦CIGS薄膜电站,被联合国工业发展组织授予“蓝天奖”,这是由联合国工发组织牵头举办的一项高规格国际评选活动,在行业内具有一定影响力。行业人士透露,该奖项的成功示范案例,在行业内具有前瞻性和引领性。北京桑林蓝天公司董事长王晓义通过云南电站项目运行的数据说明了CIGS投资的优越性,他认为,这是在晶硅独大的环境下,唯一可以实现差异化路线的核心技术。

行业专家不断呼吁CIGS薄膜发电是能够与晶硅并存发展的技术,它在未来至少有10万亿的市场价值。在此领域,以汉能为代表的薄膜发电企业已经拥有的CIGS量产组件光电转化率最高达15.7%,而且正在以每年1%左右的速度逐步提升,预计2020年量产组件效率可达20%左右。

10万亿的市场蛋糕并非凭空而来。依据CIGS的特性,最适宜与建筑结合,发展分布式光伏发电。根据国家统计局数据测算,到2020年,中国城乡房屋建筑面积约为890亿平方米,以东、南、西墙墙面积的15%、屋顶面积的10%计,直接市场规模超过10万亿元,间接市场规模达30万亿元,相当于中国汽车市场的3-5倍。如果按照10%的转化率和太阳能平均每年1300个发电小时计算,装机规模相当于368个葛洲坝或45个三峡,可替代全社会30%左右的年用电需求;每年可减少二氧化碳排放量约13亿吨,相当于中国目前年排放总量的20%左右。

“这是一个相当具有潜力的市场。”王晓义信心满满地表示。“汉能的选择不是盲目的,因为CIGS自身具有一些革命性的突破,相比较晶硅而言,产业链更简单,生产环节无高耗能高污染的风险,高温发电时比晶硅更具优越性。”王晓义补充道。

但与此同时,质疑声从未停歇。“走CIGS薄膜路线纯粹是炒作概念。”这几乎是晶硅派人士在听到CIGS薄膜电池投资分析后的第一反应。面对这些“不靠谱”的怀疑声,王晓义显得很淡然:“如果等到大家都明白的时候,我们就没有进入的必要了。”

CIGS行业专家孙云则认为,CIGS的原材料虽然需要稀有金属,但中国储备丰富,完全可以填补晶硅之外的市场空白。一旦规模化应用起来,其成本和收益均优于晶硅,10万亿的市场蛋糕尚显很小。

用数据说话

王晓义和李河君一样豪赌CIGS薄膜电池,在他看来,大家都不了解CIGS薄膜电池。他介绍,从晶硅电池与CIGS薄膜电池两条不同技术路线的竞争层面来看,晶硅电池是现阶段电站终端市场的主流产品。CIGS作为新一代太阳能高科技产品,还停留在上游讨论其技术的可靠性与先进性,不像晶硅电池产品已延伸到下游发电市场,已有运行数据,从而判断出其经济效益的可行性。

晶硅产品逐步形成了商业模式,而CIGS还没有。这是造成外界误会的根本原因。

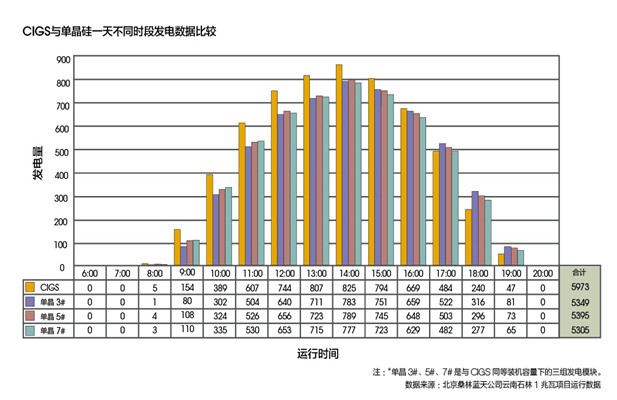

“我们就给大家补上这一课,做了前人没有做过的事。”王晓义在介绍其电站项目收益率时,总是不忘强调这句话。据了解,从2012年5月底开始投资建设,至当年10月底在云南建成一兆瓦的大型地面电站和BIPV项目,全部并网发电。王晓义和他的桑林蓝天公司,从CIGS并网发电的运行数据,摸索出CIGS的商业模式,得出了CIGS薄膜电池产品是否能为市场接受的结论。

据了解,云南石林的项目选用了德国MANZ公司生产的CIGS电池组件。当时的商业转化率为12%,如今的商业化产品转换率为14%,这意味着CIGS技术转换率按照年递增1%的速度在提升,预估在未来的2-3年内将与多晶硅产品转换率持平。“我相信CIGS技术将成就中国光伏未来,并且是光伏产业升级换代的必然选择。”王晓义说。

一位前去云南石林项目实地考察的国家开发银行总行负责人透露:“电站发电量比较可观,在同等时间内,比同等装机容量的晶硅追日系统高出10%的发电总量。”而德国技术专家在运行两年的过程中也有意外发现:“可能由于电池片内稀有金属原子被激活的缘故,电池发电效率逐年提升了0.6至0.8个点不等”。“这个发现无疑具有革命性和颠覆性的意义!”项目投资人王晓义感叹。行业人士都明白,在高温下的急剧衰减是晶硅电池的硬伤,而CIGS长时间运行后,在高温下有被激活的现象,转换率反而逐年提升。需知,效率每提升0.1%,就意味着电站收益的增加。

(来源:新能源经贸观察)