2013年,中国油气行业表现不佳,股市整体板块一路下跌,传统的国有油气巨头依然没有大的起色。但由于油气改革的政策利好和页岩气等新兴市场的驱动,油服行业、装备制造业在股市上的表现可圈可点。

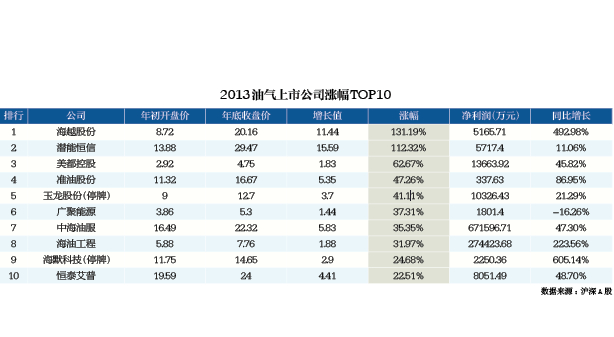

谈及中国的油气产业链,中国石油大学(北京)中国能源战略研究院常务副院长王震指出,“根据石油产业的独特性以及中国石油产业发展历史特征,油气产业链大致可分为四个层次,核心层是石油公司业务,紧密层是油田服务业务,半紧密层是专业性工程建设和特殊设备制造商业务,松散层包括通用性工程建设业务、多数装备制造业务、金融业等。”按此划分,本刊统计中国A股市场相关油气企业,以年初开盘价、年底收盘价为计算基点,统计具体各股增长值,以此基准,统计得出了“2013油气上市公司涨幅TOP10”。

针对上述排行,我们发现在这些表现优秀的油气公司中,采掘服务行业占比达高到53%,占据半壁江山,笑傲A股油气板块,领跑2013年优势股。

“2013年,石油、天然气勘探和开发的投资高速增长。有数据显示,自2004年至2013年,全球油气投资总额从2500亿美元增至6940亿美元。”中国社科院财经战略研究院副院长史丹表示,2014年这种趋势仍将继续。

专家指出,油田服务产业链是为石油天然气的勘探、开发和生产提供服务的行业,包括地球物理、钻完井、测录井、井下作业和地面工程建设等环节,技术壁垒高、行业产值大。而分析海外油服巨头的发展壮大史,油服企业要想不断成长,发展战略必须紧紧扣住专业化和国际化这两条成长主线。“这给了我们选择国内油服企业的思路,即沿着这两条主线去寻找企业。” 国金证券分析师赵乾明进一步分析道,“通过对国际三大油服公司的历史研究,油服企业的发展壮大一方面是通过产业链的横向扩张提升一体化服务能力,另一方面是在技术壁垒高的领域向高难度技术发展进而构筑强大的技术壁垒。”油服企业发展,通过并购或积累的方式提升自身专业化水平的同时,通过并购或业务扩张推动订单的区域扩张,可以打通从区域油服公司向全球化市场的道路。

在油气勘探开发技术服务领域,潜能恒信是一支大牛股。去年9月,经短暂停牌后复牌,潜能恒信股价18天飙升至2.8倍,市值最高增加75亿元。这主要源于9月17日潜能恒信一则公告――公司海外孙公司智慧石油与中国海油签订《中国渤海05/31合同区石油合同》,智慧石油成为合同区内勘探、开发、生产作业的作业者。潜能恒信的增长秘诀,第一是核心业务―地震数据处理解释业务,这项手艺一直被业内归类为“高精尖”,它是石油公司制定勘探作业方案的前提和基础,前期基础工作是否扎实准确,直接决定了出油的多少。第二是长远战略实施。从提供勘探服务到为自己找油,早在上市之初,潜能恒信就提出了打造勘探开发一体化和技术换权益的构想。2013年年报公告围绕既定战略,加快了募集资金项目的运行,进一步深化中石油东、西部地区市场,推进海外子公司国际业务拓展,加快公司国际化进程。

油品质量概念暴涨

海越股份2013年度实现归属于上市公司股东的净利润与上年同期相比,增加1020%~1070%,其中一个重要的原因是油品升级政策和市场需求的驱动。随着雾霾影响范围的广度及深度逐渐扩大,将迫使国家加快推动机动车尾气排放治理。油品升级、尾气排放标准都将提速,将比国家规定的截止时间提前半年甚至一年。油品升级提速将给工业异辛烷带来巨大的国内市场空间。而海越股份转型成为生产型的石化企业,其中异辛烷正是主营业务之一。海通证券股份有限公司研究员邓勇分析说:“投资收益应为海越股份利润主要来源,其次烷烃综合利用项目投资额增加。”随着海越股份工业异辛烷、PDH等项目的逐渐建成投产,公司有望从贸易型企业转型成为生产型企业。随着未来公司项目产能的逐渐释放,公司收入利润有望稳定增长,有望成为收入达到百亿规模的石化企业。

净利润增长龙头

对比上榜企业净利润增长率,在采掘服务行业海默科技居首位。2013年,海默科技实现营业收入2.33亿元,比上年同期增长34.98%,实现归属于上市公司股东的净利润2250.36万元,比上年同期增长605.14%,创历史新高。华创证券有限责任公司分析师李大军总结道,通过有机成长、投资并购的方式打造非常规油气开发产业链,未来将打造成为集页岩油气的勘探生产、技术研发、设备制造和油田服务于一体的新型独立能源公司。

2013年是海默科技业绩拐点之年:油气销售方面,公司去年投资的美国页岩油气项目进展顺利,2013年全年贡献收入4111.37万元,较上年增加了3424万元,增长498.27%;油田设备销售和油田服务方面,公司不断加大南美市场的开拓力度,报告期南美地区实现收入7010万元,较上年同期增加了5880万元。油气销售增长与油田设备与服务在南美市场的成功拓展是公司业绩增长的主要因素。2014计划在油气勘探生产、生产优化与测试服务、钻完井服务三方面更进一步。

采掘服务行业,净利润率位居第二位的海油工程,13年业绩依旧不俗。2014年3月17日晚间,海油工程发布2013年年报。报告期内,公司实现营业收入203.39亿元,首次突破200亿元,同比增长64.25%;归属于上市公司股东的净利润27.44亿元,同比增长223.56%,创历史新高。

海油工程表示,近三年来,公司经营业绩稳步增长的同时,通过“四大能力”建设,公司作业能力、深水能力、项目管理能力、国际市场开发能力明显增强。以圆满完成南海荔湾3-1深水气田项目3万吨级超大型导管架和组块的设计、建造、海上安装和1409米深水海管铺设为标志,公司作业能力实现了从万吨级到3万吨级的里程碑式突破,形成了深水铺管能力。而2013年,是公司生产经营实现跨越式发展的一年,发展质量和发展速度明显提升,作业能力大幅增强。在业务收入变化的因素方面,海油工程先后运行27个海上油气田开发项目和3个陆上LNG模块建造项目,主要分布在渤海、南海海域,海外项目4个。有业内人士分析,海油工程2013年最大的亮点在于南海荔湾3-1深水气田项目3万吨级中心平台组块。这是迄今亚洲最大、世界第二大组块,公司从设计源头加强质量和风险控制,严格把控进度,历时21个月完成了该组块的建造,建造工期比国际同类工程缩短10%以上,标志着公司高端制造水平明显提升。

海上油服迎来利好

中信证券研究院黄莉莉认为,在油服板块,2014年,尽管国际原油价格可能小幅走弱,但上游投资回报率仍较高,油公司资本支出料将向上游倾斜。预期海上油气投资将保持双位数增长;陆上资本开支规模总体维持平稳,在国家政策支持下,两大公司及第二轮页岩气招标的中标企业非常规油气开发有望加速,民营油服需求增量主要来自非常规油气及油服市场进一步放开。盈利方面,海上竞争格局稳定,供给增加以匹配需求扩张,预计盈利维持高位;陆上两大公司降本增效压力加大,油服企业可能面临甲方压低服务及设备价格,盈利能力将继续承压。

石化板块将延续底部运行态势,深挖子行业。2014年,预计国内经济将维持低位调整格局,石油石化市场仍然受到新增及潜在供给增加因素的压制,将延续底部运行态势。预计成品油供需格局向好,炼油盈利将继续小幅好转。

政策层面上,改革多层次利好石化行业。三中全会提出战略资源国有控股地位不变,油气及石化资产改革主要从增量改革(降低准入门槛)和市场化两个方面展开。民营油服企业有望受益上游油气开发市场放开、份额提升;审批、定价、考核机制市场化利好国有企业效率/盈利能力提升及部分前期受准入门槛限制发展的民营石化企业。

黄莉莉重点推荐海上油服行业,其次是陆上民营油服行业。

风险因素:国际油价大幅波动,影响企业盈利的风险;全球经济持续低迷,以及国内石化行业投资增速持续高位的风险;国际油价暴跌,导致油田服务行业景气下行的风险;改革落地慢于预期,国企改革、投资体制改革、丝绸之路落地受阻的风险。

(选自《新能源经贸观察》)